转:救世主何在?全球PC业春天将不再来 (图) 加州老李2006-08-09 14:59:11

加州老李2006-08-09 14:59:11

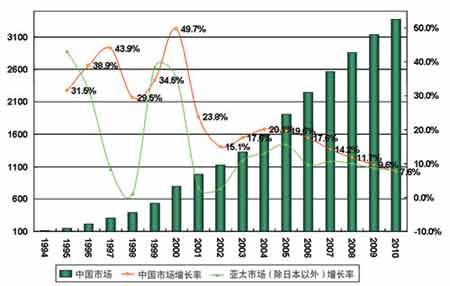

中国与亚太地区PC市场回顾与展望 救世主何在?全球PC业春天将不再来 计世网消息 在过去的10年中,无论是在全球还是在中国,PC业的增长速度都意味着整个IT产业的景气指数,PC业始终处于产业中心。但现在,属于它的那个时代似乎过去了。 无论是Intel的酷睿2,还是微软的Vista,都不是改变PC市场低迷状况的救世主。 PC业能否重回舞台中心?它还会成为IT业成长的引擎吗?PC业的新引擎在哪里? 双核、欢跃平台、64位、移动64位、移动64位双核、大屏液晶显示器普及……2006年的PC市场并不缺乏热点。 但跟以往相比,这个年份似乎又不是PC的欢跃之年。双核产品推出之后迅速进入主流价位,64位并未像预想的那样给PC业带来革命性的冲击;与此同时,7月21日,全球第一大PC供应商戴尔公司发出业绩预警,并引发了华尔街与香港股市动荡,惠普公司与联想集团的股价分别应声下滑4%与2.64%,而戴尔本身股价则重挫10%. 香港的分析师们表示:戴尔业绩下滑表明科技股进入低迷期,整个电脑行业的利润率都在不可挽回地大幅下滑。 果真是这样的吗? 不可挽回地“衰退”? 多位业内人士在接受採访时断言,“PC产业进入了衰退期。” 菲利普普科特勒在《营销学原理》中指出,产品要经历一个开发、引进、成长、成熟、衰退的阶段,这就是产品生命周期理论。进入成熟期的特征是,“市场成长趋势减缓或饱和,产品已被大多数潜在购买者所接受,利润在达到顶点后逐渐走下坡路。” 中国市场经历了PC产业从辉煌进入低谷的过程。经过1995年年1997年和1999年年2000年两个高速增长阶段后,中国PC市场的增长日趋缓慢。IDC提供的数据显示,2000年中国PC市场增长率达到了49.7%,是1994年以来的最高值。而1995年年2000年的6年中,增长率超过30%的竟然有5年。 现在,当年的风光不再。2005年,中国PC市场增长率仅为19.6%;今年第一季度,全球PC销量同比增长更是低至12.6%,寒冬渐渐逼近。 一直坚持优惠价格策略的戴尔,也开始改变。6月初,戴尔在中国发布了XPS系列高端游戏笔记本,集成了当前顶尖的配置,价格最高达两万多元。7 月中旬,戴尔宣布对价格策略进行重大调整,减少了为消费者和小企业提供折扣的次数。Pacific Crest証券公司分析师Brent Bracelin认为,这从侧面反映出戴尔提高价格的意图。 Brent Bracelin表示,戴尔的收入中有15%来自于消费市场,但净利润中仅有4%来自于消费市场。“我们预计其运营利润率不足3%,” Brent Bracelin说。 IDC数据显示,今年第二季度全球PC市场中,戴尔仍居全球首位,占据了19.2%的市场份额,比第二名的惠普高出了3.3个百分点。尽管如此,庞大的销量却没有弥补戴尔的利润率,PC产业进入了超低利润时期。有数据表示,PC厂商的毛利率已经下降到5%到10%,甚至很多厂商在无利或亏本之间徘徊。 由于品牌影响力小,抗风险能力差,首先受到冲击的还是中小品牌厂商。2004年,超群、金恆生等品牌消失了。风光一时的“十大品牌电脑”,诸如爱必得、科海、科电、王子、同创、可为、国合、柏安、八亿时空、实达电脑、华禹邦甲、大亚东海等等,逐渐淡出人们的视线。 “1998年-2002年是新企业进入PC产业的最好时期,客户群在迅速膨胀,市场存在很多未定因素,比如产品的定价、渠道的建立、市场的开拓等,任何厂商都有可能成功。”汤捷回忆说。 然而这个最佳时机已经过去了。汤捷预测,2005年-2007年上半年,是DIY市场逐渐萎缩的时期;2007年以后,品牌厂商将展开残酷竞争,整个产业进入寡头垅断时期;当某一个时间点,出现一种革命性产品把PC取代的时候,这个产业就结束了。 敏感的观察家们也感受到了PC业在IT产业中所占据的地位的变化。在过去,PC产业始终是IT产业景气指数的代名词。如今,PC所能拥有的话语权越来越弱。对PC业而言,“冬天”似乎不可挽回地到来了。 成熟期性格特征 7月28日,英特尔宣布推出酷睿2,这款新的CPU被英特尔称为是对产业“革命性的贡献”,被寄予厚望。在全球,它第一次选择了两家完全不同类型的电脑制造商作为首次搭载此平台的合作伙伴。一是戴尔,一是海尔。前者是以配置与价格为主要诉求的全球第一大电脑制造商,后者则是从家电领域切入PC市场的传统消费电子厂商。 海尔在搭载了酷睿2的极光A808产品面世说明中表示,酷睿2“前端总线达到了惊人的1066MHz,二级缓存为4MB,比当前主流的处理器二级缓存增大了一倍”,针对配置数据的宣传非常醒目。与此同时,在戴尔的新产品说明中,酷睿2的战略意义被强化了。 这跟其他两家主要PC厂商的诉求大相径庭。在此之前,7月11日,联想集团推出了扬天系列新品,联想集团高级副总裁、大中国区总裁陈绍鹏公开指出,“应用决定价值──PC产品的价值将依托于由功能应用所决定的全新价值体系”。在这一系列产品中,分别针对特殊环境下用户的“影子键盘”功能、针对无力承担视频会议系统高昂成本的中小企业用户的视频会议功能、没有IT部门的中小企业的安全密钥等五大功能。 在联想推出扬天前约半个月,惠普公司则针对PC产品推出了全新的品牌战略──“惠普电脑,掌控个性世界”,把个性化作为主打策略。惠普表示,希望能通过开发、推广和宣传创新性产品、服务和解决方案,为用户提供个人领域的最佳体验。 全球三大厂商在道路选择上出现了重大分歧。在过去,英特尔多年以来主导着PC行业的发展模式,完成了从小型机到X86架构、从精英用户到个人用户的革命。但在近几年来,这一模式发生了明显的变化。 一家不愿透露姓名的PC厂商高层表示,现在能主导PC发展模式的角色已经不再是英特尔,而是用户。“用户如果对CPU不再感兴趣,我就没有必要跟英特尔跟得那么紧。” PC产品的日益标准化,在完成了PC普及化的同时,也对PC业造成了影响。 清华同方副总经理李健航认为,“PC产品的标准化,一方面带来了产业的规模化,另一方面带来了同质化。” 联想大中国区商用台式营销部总经理汤捷指出,PC诞生初期,明显地处于供小于求、厂商占主导的阶段。制造产品的人只关注自己的产品,并把 CPU、硬盘、内存等一系列配置数据作为宣传的重点。用户购买时,也就自然关注电脑的配置。“那时候,用户是被厂商牵着鼻子走的;而厂商,则要跟着上游芯片商走。” “但是现在,厂商与上游芯片商之间的合作是不稳定的。”上述不愿意透露姓名的PC厂商高层表示,各家厂商跟芯片商的合作的惟一区别就是芯片供货价格的高低。而事实上,芯片价格是一路走低的。 这支持了戴尔与神舟这样的侧重配置与价格的厂商的崛起。在这样的时代,由于强调成本控制,戴尔与神舟在很多市场的认可程度较高,并进一步加深了同质化与价格战的力度。从2004年开始,中国笔记本电脑市场在价格上开始进入普及期,价格一路探低,7999元、6999元、5999元、3999元,直至2999元和一度有价无市的1999元。PC产业进入“零利润”时期。 这种竞争模式要求PC厂商必须建立高效低成本的运作体制。当价格竞争非常激烈时,成本控制上落后于竞争对手却又要参与价格战的厂商难免出现亏损。“这是一个规模制胜、全价值链竞争的时期。”联想全球高级副总裁、联想全球COO刘军指出,PC厂商之间的竞争是综合实力与规模的较量,将呈现强者愈强的局面。 “事实上,只有大厂商、没有小厂商的局面是不合理的。”计世资讯副总经理郭海涛认为,从用户的角度而言,弱势地位将得到强化,话语权将更加微弱,“用户是非常不幸的。” “即使对PC厂商来说,也不见得是一件幸事。”郭海涛认为。不同品牌的产品之间差别并不大,这是PC厂商不得不求诸价格战的根源。 联想集团副总裁夏立指出,PC市场同质竞争导致的最终结果是用户在实际应用中的利益被牺牲,厂商的创新精神被抹杀。“如果说PC行业将继续把目光放在配置与价格上而忽视用户的根本需求,将是非常可悲的。” 汤捷认为,“电脑已经变成了一堆部件的组合,虽然CPU越来越快,但是配置的升级却没有给用户带来增值”。 在PC产品的零部件日益标准化的情况下,PC上搭载的都是Intel或者AMD的CPU。事实上,对用户而言,由于CPU 升级而带来的多数新功能是处于“睡眠状态”的。而对厂商来说,在PC普及期内常常可以通过跟随技术升级而取得高利润。 在配置与价格为主导的PC形态中,厂商不得不更加关注如何在短期内获得市场容量,应付市场竞争。一面是由Intel带动的配置升级速度加快,一面却是应对由于这种加快而带来的价格战。分析人士认为,客观上,PC厂商对用户的关注呈现下降趋势,在研发上的投入越来越少,而对营销层面的关注越来越强。 实际上,在配置技术已经完全能够满足用户基础应用的今天,PC产品的差异化功能和应用将更多地决定其价值。 这形成了PC行业进入成熟期后的性格特征。

继续阅读

Gmail invitation code?兔子和人 2006-08-09 14:56:07到底是我的手机不够好, 还是计划或公司不够好?990066 2006-08-09 14:41:55如何实现home computer and office computer的文件传输win2suse 2006-08-09 09:23:39请教高手,如何在VCD or DVD 人脸打上马赛克?急急急急..............daidai888 2006-08-09 07:19:34请教高手, 如何安装中文chenbooz 2006-08-09 06:07:53请教一下如何在安装FC5时创建/home partition.thanksMGM 2006-08-09 04:20:18有谁在a m *a z o n上卖过东西?网站上。。。无名鼠辈 2006-08-09 02:01:29请教高手,如何在VCD or DVD 人脸打上马赛克?急急急急...............daidai888 2006-08-08 21:46:44How to insert pictures (jpg) in php file??? Thanks..synthesis 2006-08-08 21:46:02NB无止境!十大最迷人iPod周边全搜罗(组图)PCPOP电脑时尚 2006-08-08 19:25:35

同作者

现在仍有机会免费升级到Windows 10。加州老李 2016-08-03 20:54:17前两天解锁了一个AT&T iPhone,AT&T的服务真不错。加州老李 2015-12-05 03:02:59Google在中国似乎没有被完全封死。有人说每小时会开放几分钟。加州老李 2015-08-06 23:00:25Windows 10微软正式下载网址加州老李 2015-07-31 00:26:24前几天接到一个操浓重印度口音、自称代表微软的人的电话,说我的电脑中毒了,要帮我杀毒。加州老李 2015-06-19 19:20:46品牌机的Windows 7自动激活的原理加州老李 2014-04-26 05:28:22微软发布的Windows所有补丁,可以在微软官网下载(ISO-9660 DVD5 image形式)。加州老李 2014-04-11 02:07:44降低硬盘噪音的办法加州老李 2014-04-02 03:00:12题外话:最新一期《经济学人》高度评价中国过去30多年的脱贫!加州老李 2013-06-03 04:53:09[转贴]破解关于微波炉的传言加州老李 2012-12-05 01:34:23