2022年该买房么?加州50年房价、按揭利率、通胀回顾 BayFamily2022-06-10 10:27:40

2022年该买房么?加州50年房价、按揭利率、通胀回顾

如果有一个时光穿梭机,把你带到1970年代的某个时刻,那么你面临的困境和今天购房者两难的情况是一样的。

一方面你想买房,因为房租和房价都在上涨,另外一方面你又担心联储局提高利率之后会提升按揭贷款,而按揭贷款利率提升之后,却会抑制房价。同时我们也知道联储局提高利率之后,会造成经济衰退,你会担心你的工作不保。就业变坏,房地产价格会崩盘。

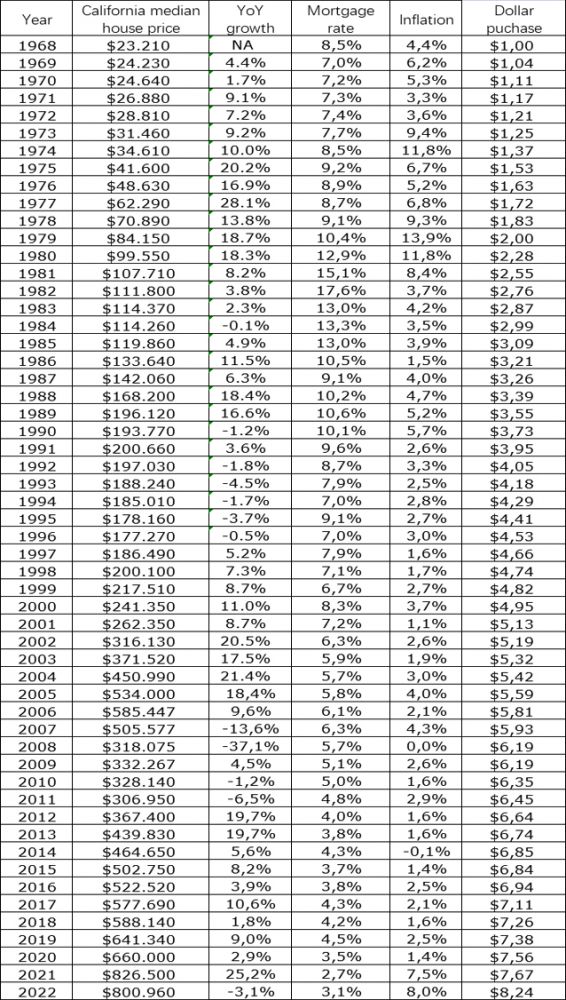

70年代越战之后美国巨大的政府赤字,导致了通货膨胀抬头,通货膨胀从60年代的2%~4%,到1973年的时候已经达到了9.4%。政府出台一系列的加息政策,试图抑制通货膨胀,但是接踵而来的1979年,第2次石油危机把通货膨胀一路推高到14%。随着通货膨胀的提升,联储局开始提高利率, 按揭贷款利率从7%一直提高到1981年的15%, 但是按揭利率提升并没有办法阻止房价上升的势头, 以加州的平均房价为例,从24000美元的中位价一路涨到1980年的10万美元,整整涨了5倍。10万美元在今天看来是dirty,cheap的,但是在当时,房价整整涨了5倍。 与此同时,美元购买力仅仅跌了一半。所以如果你回到那时,也会来回犹豫,你可能一口气犹豫了十年,到了1981年的时候,是否还应该买房呢?

当你最终受不了的时候,在1981年买了房,之后房价开始从快速上升期进入温和的调整期,从1981年到1985年,5年的时间,房价仅仅上涨了10%左右。为了更好的回看这段历史,我把1960年到2022年加州每年的房价增长比,贷款利率和当时的通货膨胀率全部整理出来,让大家可以看到三者的关系。

我们的直观感觉是利率会影响到房价,例如这一次房价暴涨就是因为之前超低的利率导致的,那我们会直觉的认为,现在利率的快速抬升可能会引发房价的暴跌,然而现实不见得会是这样,因为决定房价的更多是预期,就是人们对未来房价的预估,而人们的预期变化其实是非常复杂的。

首先我们看对通货膨胀的预期,如果我们认为通货膨胀在未来是一路高涨的,或者会在比较高的水平维持相当长一段时间,那么房价就会继续暴涨。比如去年2021年房价整整涨了25%,人们觉得这个比例非常高了,但是这个比例放到70年代来看,根本不算什么,基本上从1974年到1978年,每年平均上涨都在20%左右。房价是否合理,除了受按揭贷款利率的影响也会受到房租的影响,而房租又受通货膨胀的影响,通货膨胀如果居高不下房租那肯定也是会成长的,居高不下的房租也会推动房价的上涨。事实上到了1981年之后,房价基本稳定下来,不见得是因为贷款利率提高到17%,可能是因为通货膨胀水平降到了3.7%,人们对房租的成长预期下降了。在高通胀期间,人们会把手上的钱全部花掉,尽可能的去保值。对于普通人,房子是首选的保值渠道,他们会勇敢地接受15%的按揭贷款。

我们从历史中寻找规律,今天和70年代有很多相似的地方,但又不完全一样,最大的不同就是油价和大宗商品的上涨远远不如70年代来的强烈,在70年代从1973年到1974年,油价整整涨了4倍,从1979年到1980年油价又涨了两倍,所以到1980年,相比1973年而言,油价几乎整整涨了10倍。现在由于乌克兰战争引起的