如何知道你的贷款利率是否靠谱 jenning2022-01-16 14:41:22

经常会听到有些朋友问,我这个贷款的利率和费用是否合理?这篇文章,试图帮助这些朋友自己来回答这个问题。

基本思路是:先根据几个权威性机构发布的全国平均利率,在此基础上再进行一些调整。因为这些发布的全国平均利率都有一定的局限性,比如,有些只局限于自住屋等,所以需要再做进一步的调整。

这里只讲满足两房机构标准的常规贷款。

一. 权威机构的全国平均利率

先介绍两个最常用,也是最权威的全国平均利率。

1. Bankrate.com

Bankrate.com通常有两个全国平均利率,日平均(Bankrate.com Daily National Average)和周平均(Bankrate.com National Average)。

其中,日平均用的数据是满足以下条件的常规贷款:

- 信用分数740以上

- 80%的LTV

- 自住房

- 旧的独居屋(不包括新建房)

日平均是到结业时全日的平均,每日的利率可以在其网站上找到:

Mortgage Rates: Compare Today's Rates | Bankrate

它的数据放在中间页面非常不显眼的位置,截屏如下:

如果你感兴趣,关于如何计算全国平均利率的详细信息也可以在它们网站找到:

Understanding Bankrate's Rate Averages | Bankrate

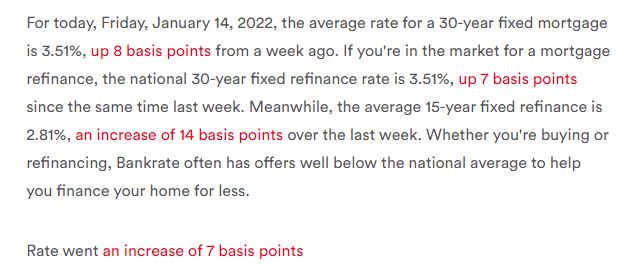

华尔街日报每日刊登的贷款利率,用的就是Bankrate.com的日平均:

2. Freddie Mac Primary Mortgage Market Survey(PMMS)

Freddie Mac 每周发布的PMMS 贷款利率,也是非常权威的一个基准利率。它用的数据是满足以下条件的常规购买贷款:

- 80%的LTV

- 自住房

- 独居屋

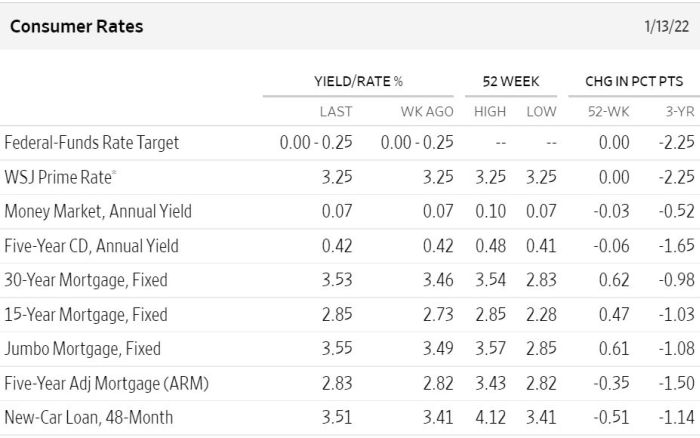

这个利率是每周平均(准确地讲是周一到周三的平均),看起来像这样:

这是它的网站链接:

3.数据的滞后性

前面的Bankrate.com的周平均利率和Freddie Mac的PMMS利率都是一周的平均,而实际利率每天都在动态变化,也就是说有时上周的数据已经无法反应今天的实际情况了,而最新的数据还没出来,那咋办呢?唯一的办法就是跟踪十年债券收益率的每日波动情况,因为贷款利率与十年债券收益率有很强的关联性,如果现在的十年债券收益率比一周前高,意味着现在的贷款利率可能比一周前要高;反之,则比一周前要低。

当然如果你用Bankrate.com的日平均,情况要好些,但日平均仍然是昨天的平均,也存在同样的问题。

二. 调整费用

权威机构发布的全国平均利率,有其局限性,主要是太标准化,比如只包括自住房、独居屋、购房贷款、信用满足特定要求等。当然,做为一种统计方法,这样做有其优越性,否则把太多非标准化的因素都包括进来,比如把牛和马加起来平均,那会失去统计意义。但过于标准化,会排除太多其它的情况,比如像投资房、多单元、cashout等就没有包括进来。而这些情况, 是通过费用调整来实现的。

1. 两房机构的标准调整费用

对这些非标准化的因素, 包括:

- 不同的信用分数和LTV值

- 投资房

- Cashout Refinance

- 2~4单元

- Second Home

- Condo

- 其它

两房机构(Fannie Mae和Freddie Mac)有统一的费用调整标准。基本上就是,每一种非标准化因素,会增加一笔额外调整费用。调整费用类似于points,是贷款额的百分比,是一次性的费用,不是直接的贷款利率。

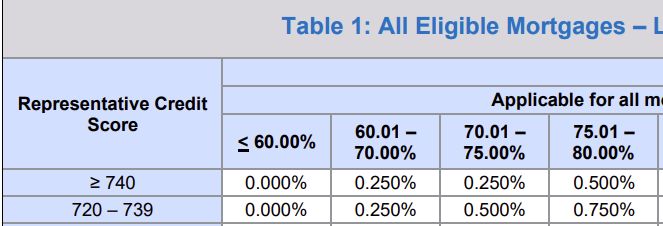

Fannie Mae的费用调整文件官方名称叫 Loan-Level Price Adjustment (LLPA) Matrix,是可以免费下载的pdf文件,下面是文件的链接:

Loan-Level Price Adjustment (LLPA) Matrix

这里我简单地截屏解释几种常见的情况。

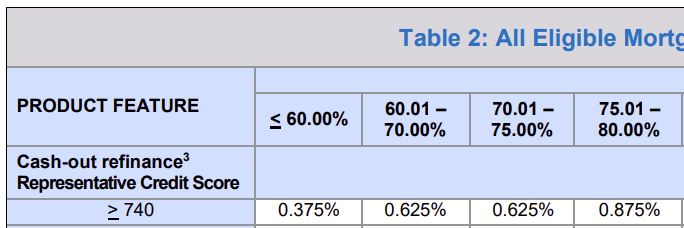

a) 不同的信用分数和LTV:

信用分数是740 以上, 75% LTV是的费用是0.25%,80% LTV是的费用是0.5% 。

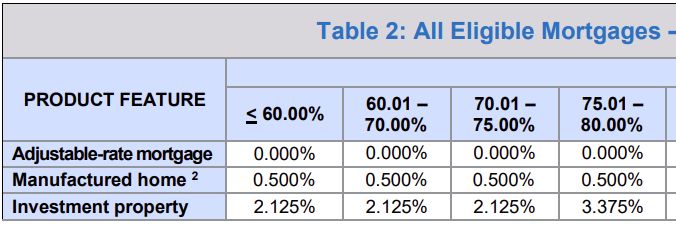

b) 投资房:

LTV小于75%,费用是2.125%;LTV大于75%, 费用是3.375%

c) Cashout Refinance:

信用分高于740时, LTV 75%,费用是0.625%

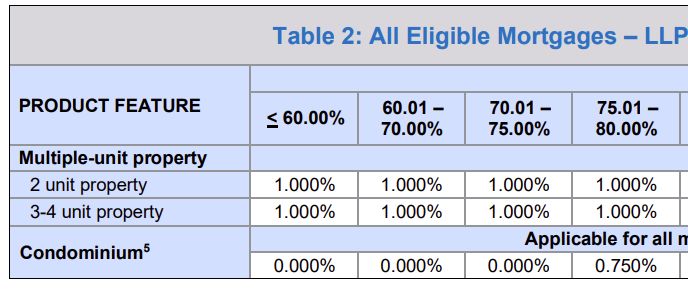

d) 2~4 单元:

多单元的调整费用都是1%。

举个例子:信用分数750,LTV 70%,fourplex,投资房,cashout refinance 时的调整费用:

0.25 (信用分数和LTV)+ 2.125(投资房)+ 0.625 (cashout)+ 1 (多单元) = 4 %

2. Points

大家都知道,可以通过买point来降低利率,一个point相当于贷款额的1%, 比如贷款20万,一个point就相当于2000的费用。

3. Lender有关的调整费用

除了上面提到的两种通用调整费用,每个lender也都有他们各自的喜好和舒适空间。比如,如果一个lender最喜欢30~40万的贷款额,他们就会对这一区间的贷款给予一定优惠,降低费用。相反,如果一个lender对贷款收取高额费用,他们基本上是说,我们不愿意做这一类的贷款。这个各个lender的情况不同,我们很难知道具体原因。

4. 调整费用和利率的关系

一般1%的调整费用(也包括point),会提高利率0.25%(有时0.125%,这个两房机构没有具体规定)。前面例子中4%的调整费用,相当于提高利率1%。

三. 结语

根据权威机构的基准利率,加上由调整费用(包括point,以及closing cost)转化的利率差,自己可以很容易评估一个lender的报价是否靠谱。

贷款也受自由市场经济的制约,当然也受供求关系的影响。比如,也许加州有很多的lender,相互竞争,所以加州的利率可能会稍微低些;而同时德州的lender比较少,会抬高利率。

由于权威机构的基准利率是全国平均,肯定有比之高和低的,所以还是要货比三家,多问几个lender,找到利率和费用最好的。

这篇文章,由我这样一个外行来写本不太合适,最好是由贷款经纪等专家来写,但人家专家不肯出来,我也只好勉为其难了。若有理解错误处,欢迎指正,免得误人误己. 谢谢大家!

建宁 2022/1/16