又是硬核干货 I 教你怎么寻找机构的足迹 千亿股谈第十三期 冰机灵2022-10-13 23:40:08

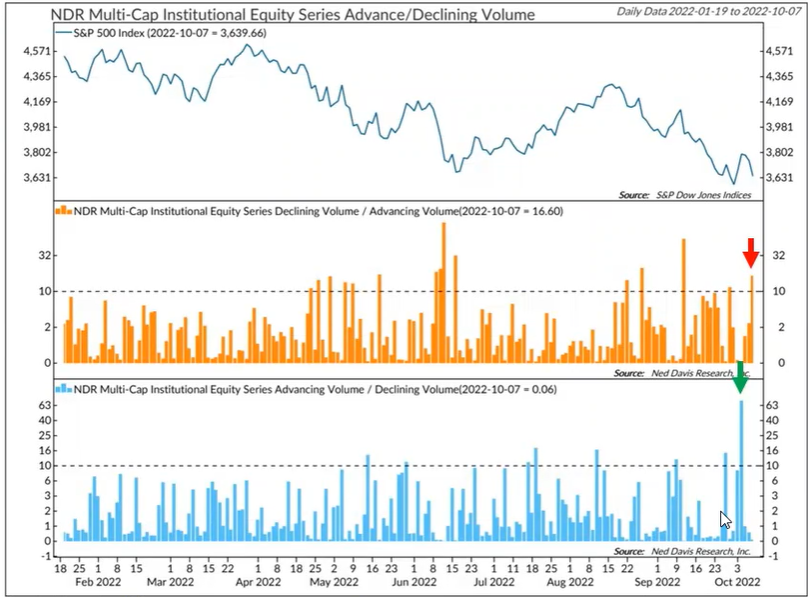

Hello大家好,欢迎来到本期的千亿股谈。我们知道从今年以来市场是政策市,为什么说是政策市呢?也就是市场的走势是跟着美联储的政策来的,你看,只要美联储一紧缩市场就跌,那很多朋友就会说,那好,那我等到美联储停止加息的时候再买入不就好了?当然这个逻辑也没有错,但机构肯定不会这么做,我们看到上周二在NYSE上,上涨股票的量对比下跌股票的量是23:1。可能很多人不知道这个意味着什么,这个数值是从2013年来以来最大的单日对比幅度。就好像,你在汽车发动引擎的时候,一脚将油门踩到了最大转速。这个量从我们的观察和分析来看,有了很大的换手,有些大机构和资金已经进入了市场。这个就奇了怪了,通胀还未见顶,美联储加息也在步步紧逼,为什么这些机构会在这个时间点买入呢?他们又留下了什么样的痕迹供我们以参考呢?我们的KOL Schiller在本期的视频中将带来一篇来自RBC的最新报告,希望可以给你带来启发。另外本周重磅事件频出,那我们将在周五再次放送一期周评,将由懿德郭祺为我们详解本期重磅事件以及交易策略,敬请期待。

Schiller:

我首先讲一下结论,我们最近的一些研究和分析表明,加息可能会比你想象得更快结束。为什么会有这样的结论呢?

我先来讲一下,资本市场他们会根据自己的理解去做应有的一个反应和动作,而不仅仅因为美联储的发言然后再去做跟随调整。就好比去年美联储那个时候一直在宣称说通胀是暂时的,对吧,“通胀问题不用特别的担心”,但是去年的资金流向根本就没有和美联储说法产生完全同步,事实上资金的流动和股票的走势早已经反应出通胀可能会非常严重的后果。其次,在历史上当美联储阐述如何加息,加息路径是什么,周期是多久的时候,但大多数时候他是没有做到的。总会因为各种各样的原因停止加息,或者暂停加息。所以我们有时候讲,美联储会通过他的发声去做预期管理,达到一种控制通胀的目的,但资本市场会通过更加深入的宏观以及基本面的研究去做出独立判断。如果资本市场的很多主要力量都做出了类似的判断,那么市场就很难跌下去了。这就是为什么我们总说,市场永远是对的。

那么资本市场的判断是什么?这个很难以偏概全,但我们在前期的视频里讲过,市盈率估值是一个非常有吸引力的依据,因此我们曾经分享过,当标准普尔跌到3564的时候,对很多人来说,股票的估值是便宜的且具有吸引力的。当然他们会有其他的依据来判断,对于我们来讲,重要的并不是简单的对与错,而是要找到一些蛛丝马迹来证明他们不仅有这样的判断,而且也做出了相应的步骤。

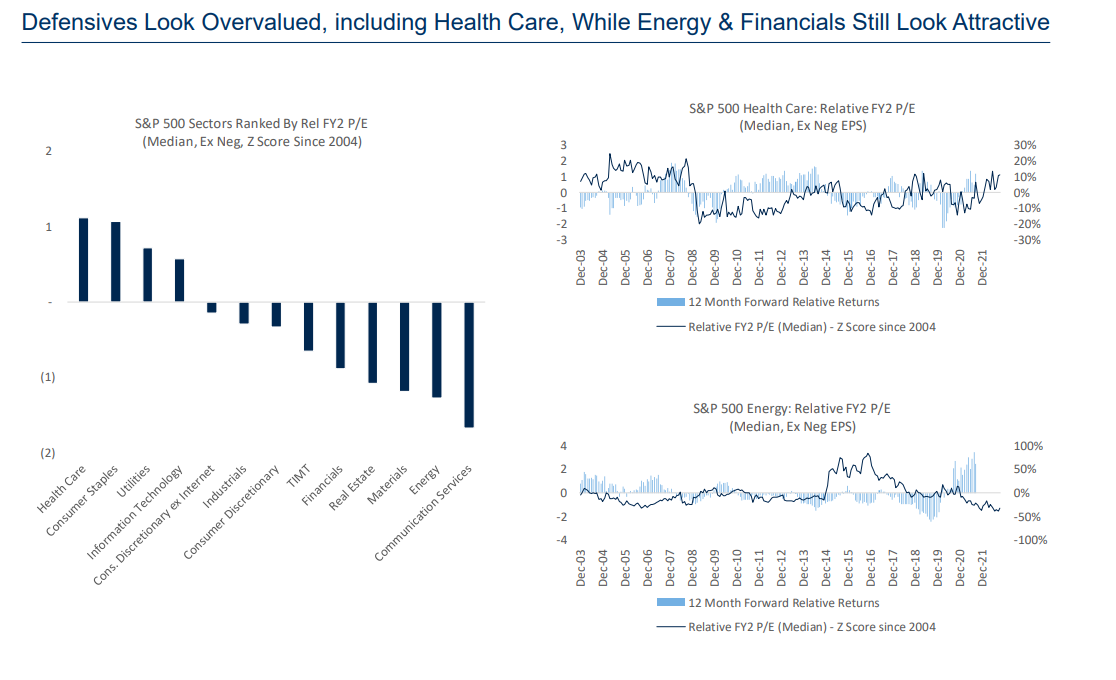

今天我们要给大家呈现另一个数据。这个数据的分析角度是:在美联储最后停止加息之前,哪些行业表现最好?我们从这个角度试图去找到一些规律,并且用它来做对比参考。事实证明,规律是存在的。我们对比了5个板块,在过去四个延长加息周期中最后一次加息前6个月,前3个月和1个月的表现。这5个板块分别是防御性板块:必需消费品,健康医疗和公用事业。以及传统的价值板块金融和能源。我们知道在宏观经济的4个周期模型里,通货紧缩期里,表现最好的板块是必须消费品,公用设施和健康医疗。为什么前3个板块在通货紧缩期里表现最好?这个很简单,它们是防御性板块,规避风险的地方。反过来想,当防御性板块开始走弱,而传统价值型板块开始上升时,也就意味着风险偏好开始逐渐回归,资金开始进入一些有风险的板块,这也就意味着市场对美联储的政策的话,认为可能已经处在加息末尾的这么一个阶段,所以市场呢,就会提前开始布局,也就慢慢出现了防御性板块走弱的趋势。

我们下面来看看数据,首先,典型的防御性板块(必需消费品,医疗保健和公用事业)在最后一次加息前的3个月和一个月内的平均表现往往优于能源和金融板块。而这样的事情今年再次发生,

从年初以来,所有这5个领域的表现都超过了标普500。然

而,消费必需品和公用事业最近已经明显走缓,公用事业在过去一个月落后,而必需消费品板块自 9 月下旬以来表现不佳。唯一剩下是医疗保健这个板块,在过去的一个月里,它一直是经典防御板块中表现最强劲的,仅次于表现远远超过S&P500的能源股。金融股的表现也略胜一筹。从估值的角度来看,消费必需品和公用事业的估值非常昂贵,与今年早些时候的S&P 500 指数相比,这两个行业的股票市盈率中值都接近历史峰值。医疗保健是唯一一个在我们的模型中看起来合理估值的防御性行业。但同时,能源和金融的估值非常有吸引力。因此回到我们之前的一个理论,在某种程度上,股票的板块转向预示着在不远的将来可能加息周期可能会结束。

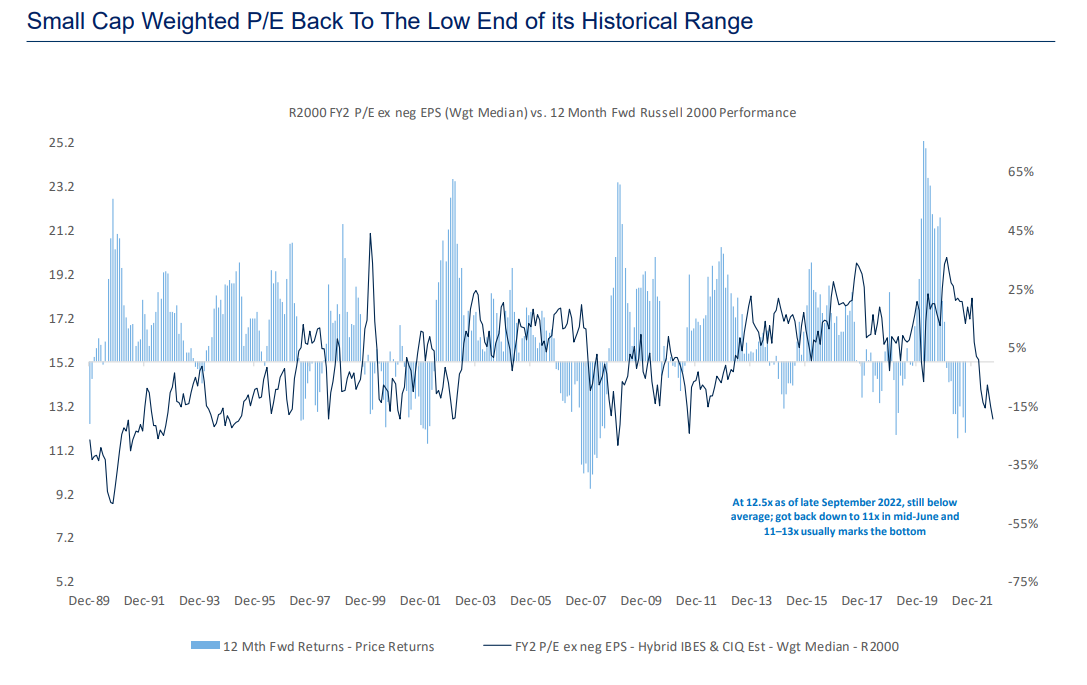

我们再跟大家分享一下其他几个信息。我们一直在密切关注每周CFTC数据中纳斯达克期货在机构中的仓位,这个指标是一个反向指标,比如我们看到截至8月中旬,该指标已经接近过去的峰值,表明成长股已经超买,美股即将迎来一轮波动,果不其然,随之不久市场进入了大跌。然后到了上周五的时候,这个指标又变成了超卖,也就是说空头又重新回归了,现在空头大于多头的人,虽然这个数值还没有达到历史上也就是金融危机时期的最高值,但是逆向思维来看仍然意味着大幅反弹的可能性随时会发生。最后我们谈谈小盘股的表现,虽然过去几天美股的波动性很大,但小盘股相对于大盘股的表现仍然处于狭窄的交易区间。2021年小盘股的表现明显低于大盘股,而经历2022年1月底以来,小盘股的表现相对于大盘股更稳定。目前罗素2000指数的估值处于历史区间的低端,接近通常的触底水平。虽然小盘股的基本面挑战非常大,但从这个领域比其他领域相对好一些的表现看来,股市可能离触底已经不远。

在上一期节目里,我和大家玩了一个游戏,让大家从6家上市公司中寻找黑马,那这个游戏也引发了很多网友朋友们的讨论,那今天我就在这里公布一下答案,所以在这场会议中,被大多数基金经理选中的是B公司,所以,你选对了吗?好,谢谢大家关注