投资房意外损失和保险理赔报税探讨 jenning2022-02-18 16:41:10

投资房有时会遇到天灾(风水火灾等)和人祸(被盗和故意破坏)等突发事件,造成房屋和财产损失(Casualty and Theft Losses),需要花钱修复,有保险的有时可以得到全部或部分理赔,牵扯到的报税问题其实是蛮复杂的。

意外损失报税,实际上有三个独立的税务事项要解决,或者说需要做三件事:

- 申报意外损失/利润

- 调整原资产的Basis

- 申报修复费用

注意,这三个问题是相对独立的,如果想象力太丰富,把三个问题关联起来,反倒不容易理解。总之,这三者分得越开,越容易理解。

为方便说明,先介绍一个术语,Adjusted Basis,它是购房成本,减去土地价格,加上后来的改进,再减去折旧。比如一个房子买价25万,土地5万,换屋顶和新空调3万,折旧2万,它的Adjusted Basis = 25-5+3-2 = 21万。

下面将用这两个例子,来帮助说明:

例1:出租房完全给烧掉了,原来的Adjusted Basis 是10万,毁坏后资产的剩余值 2000,保险理赔了9万。

例2:出租房的屋顶让风给刮坏了,原来的Adjusted Basis是20万,花了1万换了个新屋顶,保险赔了9千,自己花了1千。

一. 该报多少损失(Loss Deduction)

第一个问题就是,当年可以减掉多少损失(以下简称可减损失)?

这又要分资产是完全被毁坏,还是只是部分被破坏两种情况。

1.完全毁坏

可减损失 = Adjusted Basis – 毁坏后资产的剩余值 – 保险理赔

例1是房产完全被毁掉的例子,它的可减损失:

100000(Adjusted Basis)- 2000 (剩余值)- 90000(保险理赔)= 8000

2.部分损坏

如果属于资产部分损坏情况,就需要从这两者中:

- Adjusted Basis

- 意外造成的资产损坏额

找到最小值,然后再减去保险理赔等补偿。

关于资产损坏额,一般是需要评估资产发生意外前后的市场值,找到差价。 比如如果意外发生前资产的市场估值是15万,意外发生后的估值是10万,资产损坏额就是5万。

由于用资产事故前后做估值的方法既昂贵,又难于操作,一般都用其它参考方法,比如用合理的修复费用做为资产损坏额。

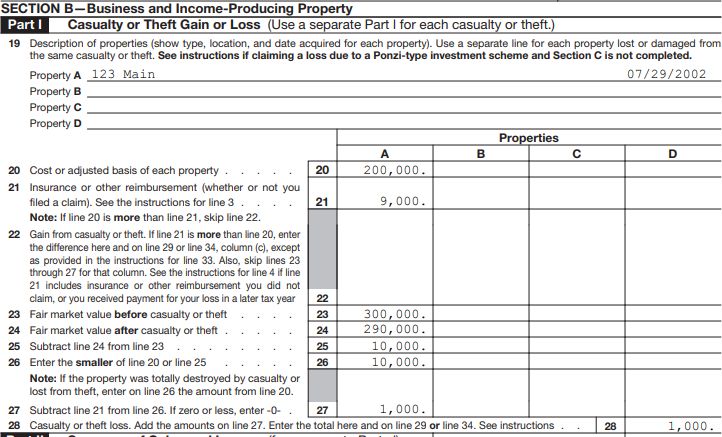

例2是属于部分损坏的。如果我们用修复费用的1万作为资产损坏额,房产的Adjusted Basis是20万, 两者的最小值是1万,再减去9千的保险理赔,得到的可减损失是: 10000 - 9000 = 1000 。

意外损失需要在Form 4684 的B部分中申报。比如例2, 如果意外前的市场估值是30万,意外后的估值是29万,那么Form 4684看起来应该类似这样:

二. 对原资产Basis的影响

根据IRS Publication 551: